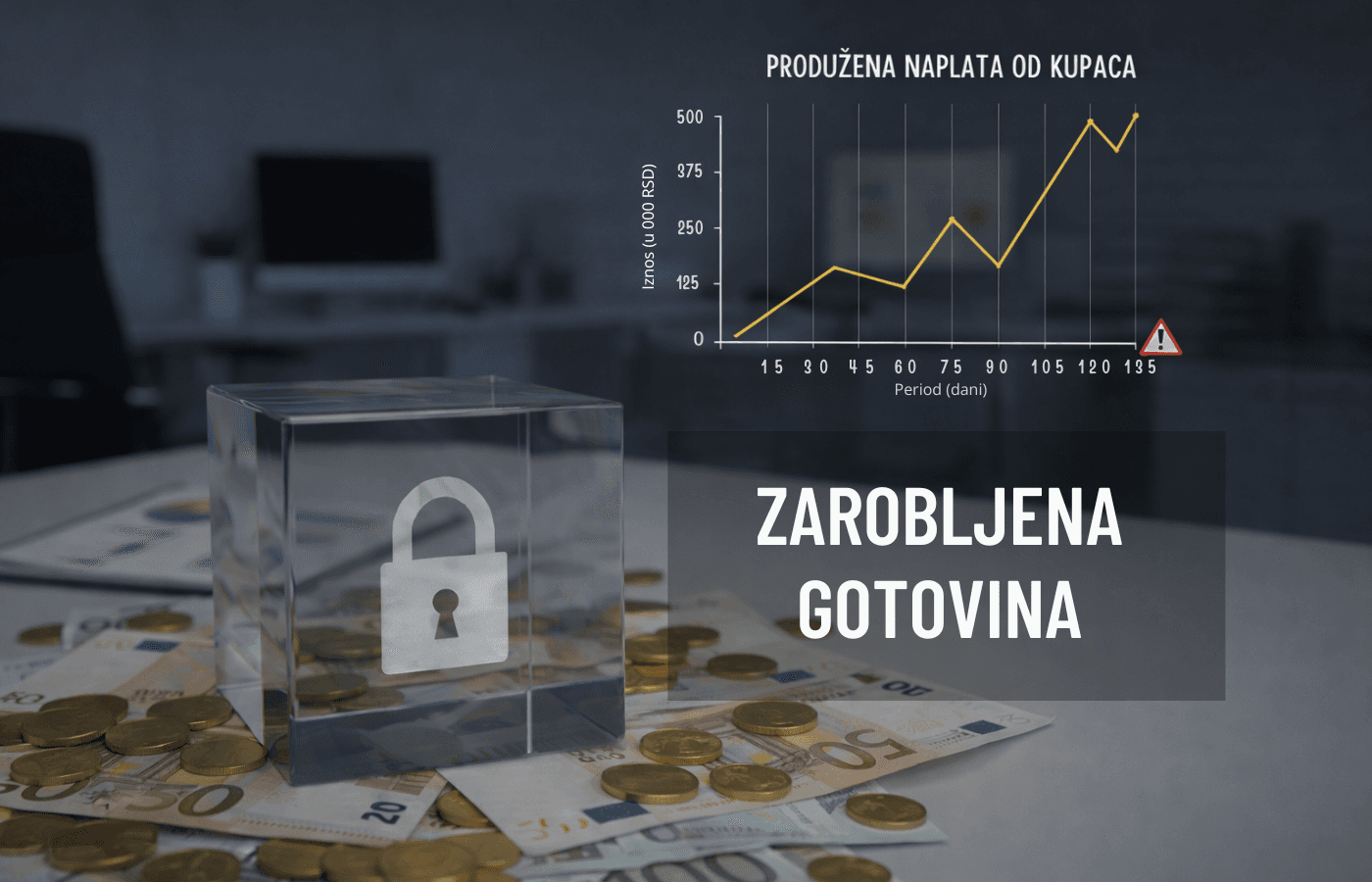

Likvidnost Pre likvidacije

Profit ne znači sigurnost. Spora naplata potraživanja često vodi direktno u nelikvidnost i stečaj. Saznajte kako Koeficijent obrta kupaca (KOK) i Prosečan period naplate (PPN) otkrivaju istinu.

Predrag Stojković

Stečajni upravnik

U savremenom poslovnom okruženju, u kome se stalna tržišna nestabilnost uzima kao polazna pretpostavka, efikasno upravljanje obrtnim kapitalom postaje kritična tačka razdvajanja između uspešnih preduzeća i onih koja klize ka finansijskoj propasti.

Centralni stub ovog procesa jeste upravljanje potraživanjima od kupaca. Dok se profitabilnost često naglašava u bilansima uspeha, stvarna snaga preduzeća meri se njegovom sposobnošću da te prihode konvertuje u gotovinu.

Upravo u tom međuprostoru, između ispostavljanja fakture i priliva novca na račun, leži sudbina likvidnosti preduzeća.

Koeficijent obrta kupaca (KOK) i Prosečan period naplate (PPN) nisu samo puki računovodstveni podaci, već dinamički indikatori koji signaliziraju verovatnoću ulaska u stečaj ili proces reorganizacije.

1. Temelji analize: Metodologija obračuna i „Zamka PDV-a“

Razumevanje obrta kupaca zahteva rigorozan matematički pristup i eliminaciju uobičajenih zabluda koje prate interpretaciju finansijskih izveštaja u Srbiji.

Koeficijent obrta kupaca (KOK)

Da bismo dobili realnu sliku, ne smemo koristiti samo stanje na dan bilansa, već prosečna potraživanja tokom perioda kako bismo neutralisali sezonske oscilacije.

Formula:

KOK = Prihodi od prodaje / Prosečna potraživanja od kupacaProsečna potraživanja:

Prosečna potraživanja = (Potraživanja na početku godine + Potraživanja na kraju godine) / 2„Zamka PDV-a“ – ključni problem domaće prakse

U srpskoj poslovnoj praksi, potraživanja u bilansu stanja sadrže PDV (20%), dok prihodi u bilansu uspeha ne sadrže PDV.

Problem: Ako koristite sirove podatke direktno iz bilansa, vaš PPN će biti veštački uvećan za oko 20%.

Posledica: Stvara se privid da kupci plaćaju sporije nego što je realno.

Rešenje: Prihod u formuli treba uvećati za prosečnu stopu PDV-a.

Prosečan period naplate (PPN)

Ovaj indikator pokazuje koliko dana u proseku prođe od prodaje do priliva gotovine.

PPN = 365 / KOK2. Countback metoda: Najprecizniji alat u kriznim vremenima

Dok standardni KOK daje godišnji prosek, Countback metoda (metoda odbrojavanja unazad) predstavlja zlatni standard za preduzeća u krizi ili sa izraženom sezonskom prodajom.

Kako funkcioniše Countback metoda

Počinjete od ukupnog iznosa potraživanja na današnji dan.

Oduzimate prodaju iz tekućeg meseca i beležite broj dana.

Nastavljate unazad po mesecima.

U poslednjem mesecu računate proporcionalni broj dana.

Primer Countback metode

Pretpostavka: 31. decembar, ukupna potraživanja: 150.000 EUR

Prodaja po mesecima

Decembar: 50.000 EUR (31 dan)

Novembar: 60.000 EUR (30 dana)

Oktobar: 80.000 EUR (31 dan)

Korak 1: Decembar

150.000 – 50.000 = 100.000 EUR → +31 dan

Korak 2: Novembar

100.000 – 60.000 = 40.000 EUR → +30 dana

Korak 3: Oktobar

(40.000 / 80.000) × 31 = 15,5 danaUkupni PPN (Countback): 31 + 30 + 15,5 = 76,5 dana

Ova metoda precizno pokazuje starost duga i realnu ugroženost likvidnosti.

3. Obrt kupaca i likvidnost: Paradoks profitabilne propasti

Firma može biti profitabilna na papiru, a suštinski nelikvidna. Profit se evidentira u trenutku fakturisanja, dok likvidnost nastaje tek u trenutku naplate.

Troškovi finansiranja: Potreba za overdraftima ili faktoringom direktno umanjuje maržu

Gubitak popusta: Nemogućnost korišćenja kasa-skonta kod sopstvenih dobavljača

Pritisak na cash flow: Kada su marže niske (npr. prosek od 9,8% u 2024. godini), firma nema prostora da toleriše „lenja“ potraživanja.4. Rani signali krize: Kako prepoznati put ka stečaju

4. Rani signali krize:Kako prepoznati put ka stečaju

Pogoršanje PPN-a se javlja mesecima pre blokade računa ili poreskih dugova. Tipični obrasci uključuju:

Stagnacija naplate: PPN koji postepeno raste sa 45 na 75+ dana.

Fiktivna potraživanja: Držanje u knjigama dugova od povezanih lica ili firmi koje su već u blokadi kako bi se „ulepšao“ bilans.

Prikrivena nelikvidnost: Odlaganje plaćanja doprinosa i poreza jer je država često „strpljiviji“ poverilac.

5. Sudbina potraživanja u stečaju i reorganizaciji (UPPR)

U stečajnom postupku, potraživanja od kupaca su često jedini izvor za namirenje, ali njihova vrednost dramatično opada usled pravnih rizika:

Zastarelost: U Srbiji međusobna potraživanja iz ugovora o prometu robe i usluga zastarevaju za 3 godine. Puko slanje opomena ne prekida ovaj rok; potreban je potpisani IOS (priznanje duga) ili utuženje.

Isplatni redovi: Potraživanja prema povezanim licima često se svrstavaju u četvrti isplatni red, što u praksi znači da je šansa za njihovu naplatu minimalna.

Uloga u Unapred pripremljenom planu reorganizacije (UPPR-u): Svaki plan reorganizacije mora biti baziran na realnom PPN-u. Ako plan predviđa naplatu u roku od 30 dana, a istorija pokazuje 120, poverioci će takav plan odbaciti kao neodrživ.

6. Praktični primer: Moć brojeva

ParametarFirma A (Stabilna)Firma B (Put ka stečaju)Prosečna potraživanja60.000 EUR280.000 EURKOK13,332,85PPN27 dana128 dana

Zaključak: Dok Firma A koristi sopstveni novac za rast, Firma B plaća kamate bankama da bi premostila jaz koji su napravili njeni kupci. U kriznim uslovima, Firma B je primarni kandidat za blokadu.

7. Psihologija i upravljačke greške

Vlasnici biznisa često upadaju u emocionalne zamke koje vode u propast:

Tolerisanje „strateških kupaca“: Dozvoljavanje neplaćanja kupcu koji donosi veliki promet, ali zapravo davi firmu svojom nelikvidnošću.

Mešanje prometa sa novcem: Fokus na izdate fakture umesto na naplaćena sredstva.

Nagrade za prodaju: Motivivacija prodajnog tima na osnovu fakturisanog, a ne naplaćenog iznosa.

Zaključci i preporuke

Upravljanje obrtom kupaca je instrument strateškog upravljanja, a ne samo broj u bilansu.

Sistemska revizija: Uvedite obračun KOK-a koristeći (početno + krajnje stanje) / 2 svake godine.

Countback kontrola: Koristite metodu odbrojavanja unazad na mesečnom nivou za rano otkrivanje problema.

Pravna zaštita: IOS-e šaljite kvartalno i insistirajte na potpisima kako biste prekinuli rok zastarelosti od 3 godine.

Pravovremena reorganizacija: Ako PPN pređe 75 dana i likvidnost se topi, ne čekajte blokadu, razmislite o Unapred pripremljenom planu reorganizacije (UPPR-u) kao alatu za spasavanje biznisa.

Da li su vaša potraživanja zaista imovina ili tempirana bomba?

Ne dozvolite da vas loše navike kupaca i „Zamka PDV-a“ dovedu do ivice ambisa.

Naš tim specijalizovan je za dijagnostiku likvidnosti, analizu naplativosti i izradu planova reorganizacije koji vraćaju preduzeća na put stabilnosti.

Pišite nam da izračunamo vaš stvarni PPN i otkrijemo koliko je novca blokirano u vašim potraživanjima, pre nego što postane prekasno.

Sadržaj je informativnog karaktera i ne predstavlja pravni savet. Za procenu konkretne situacije zakažite konsultacije.

Autor

Predrag Stojković

Licencirani stečajni upravnik sa preko 20 godina prakse u stečaju, reorganizaciji i zaštiti vlasnika.

Povezani članci

Plan reorganizacije: ko ga podnosi, ko snosi troškove i koje rokove ne smete propustiti

Ko podnosi plan reorganizacije, ko plaća troškove i koji rokovi (90 dana za plan, 30–120 za prijave) mogu odlučiti o sudbini plana.

Kako poverilac može ostati bez razlučnog prava u 60 dana (član 49. stav 3.)

Razlučna prava stečena u poslednjih 60 dana pre otvaranja stečaja ne prestaju automatski. Odluku donosi isključivo stečajni sudija, a poverilac ima pravo na pravnu zaštitu.

🎧 Podkast

🎧 Podkast🎧 Kako Spasiti Svoju Imovinu iz Stečajne Mase

Ako je vaša imovina "zarobljena" kod poslovnog partnera nad kojim je otvoren stečaj, ona ne mora automatski postati deo stečajne mase, institut izlučenja (čl. 50. i 112. ZOS) pruža jasan, ali strogo vremenski ograničen put za njen povrat.

Imate sličan problem u svojoj firmi?

Pošaljite kratak opis situacije i dobićete procenu mogućnosti, bez obaveze.

Zatražite analizu slučaja