Naplata potraživanja od firme u stečaju. Isplatni redovi.

Ko se u stečaju namiruje prvi, ko poslednji i šta se tačno dešava kada, posle pune isplate poverilaca i kamata, ostane višak sredstava koji ide vlasnicima (uz posebna pravila za društveni kapital i zadruge).

Predrag Stojković

Stečajni upravnik

Fokus: redosled namirenja, razlika između troškova postupka / obaveza stečajne mase / isplatnih redova, položaj razlučnih i založnih poverilaca, kamata tokom stečaja i “retka” situacija viška deobne mase.

Poruke na početku

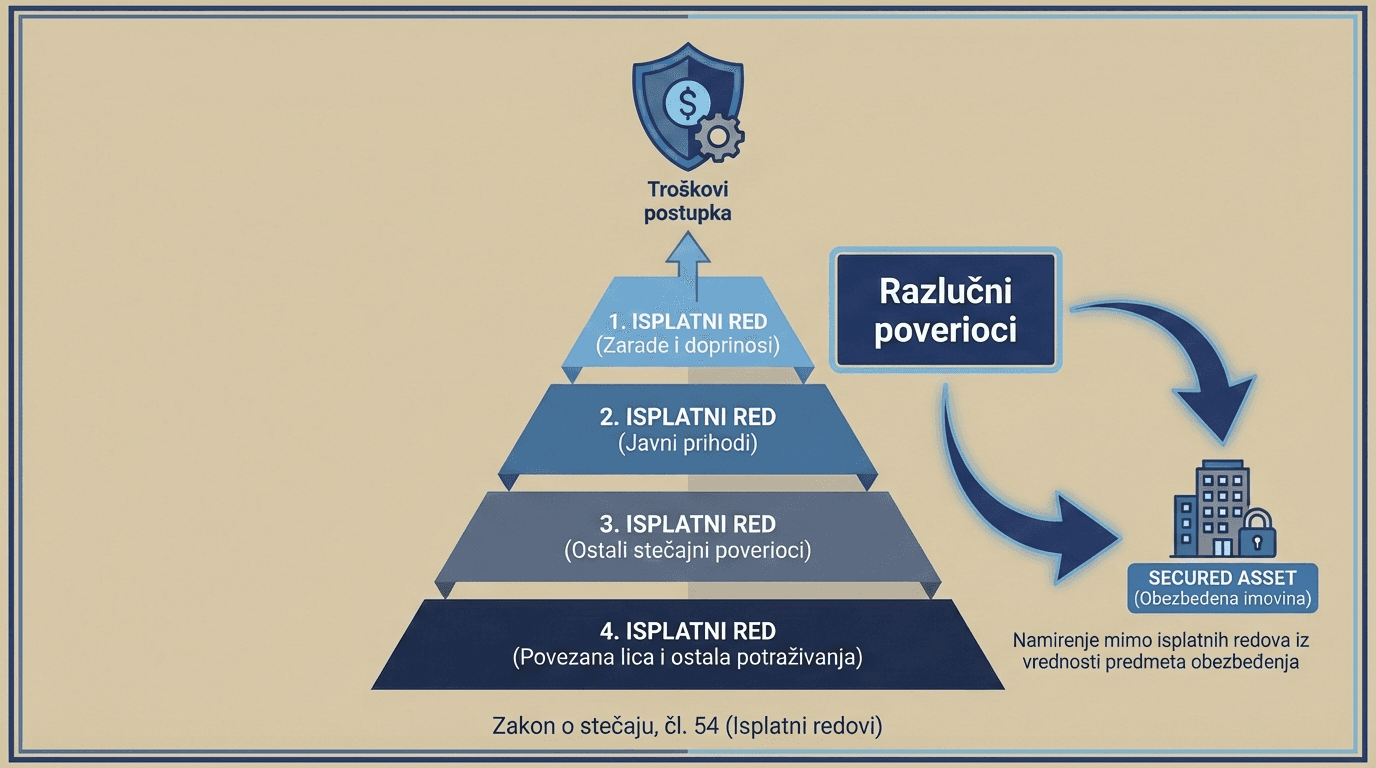

Isplatni redovi važe za stečajne poverioce (neobezbeđene) i određuju redosled isplate nakon troškova postupka i obaveza stečajne mase.

Razlučni i založni poverioci se prvenstveno namiruju iz vrednosti opterećene imovine, mimo isplatnih redova; tek eventualni višak ulazi u stečajnu masu.

Kamata na neobezbeđena potraživanja se po pravilu obračunava do dana otvaranja stečaja, ali ako se u toku postupka pokaže da ima dovoljno sredstava, može se odobriti obračun i isplata kamata i za vreme trajanja stečaja.

Višak deobne mase (posle pune isplate svih potraživanja i pripadajućih kamata) raspodeljuje se vlasnicima, uz posebna pravila za društveni kapital i zadruge.

Zašto se u praksi najviše greši kod isplatnih redova

U praksi se najčešće prave tri sistemske greške:

- Meša se trošak stečajnog postupka sa obavezama stečajne mase i sa potraživanjem poverioca.

- Razlučni i založni poverioci se pogrešno “guraju” u isplatne redove, iako se njihovo primarno namirenje odvija iz opterećene imovine.

- Kamate se pogrešno tumače: često se misli da “ kamata prestaje u stečaju”, pa zanemare mogućnost isplate kamata za vreme trajanja postupka u retkim situacijama kada se pokaže da postoji višak sredstava.

Rezultat ovih grešaka su sporovi u deobi, primedbe na glavnu/završnu deobu, pa i dugotrajna zadržavanja sredstava zbog osporenih potraživanja.

Kako se čita redosled namirenja (korak po korak)

Da bi raspodela bila zakonita i održiva, redosled namirenja treba čitati kao tri „sprata“:

(1) troškovi stečajnog postupka,

(2) obaveze stečajne mase,

(3) isplatni redovi stečajnih poverilaca.

Praktična posledica: čak i kada imate priznato potraživanje u prvom ili drugom isplatnom redu, ne možete doći na red dok prethodno nisu u celosti namireni troškovi postupka i obaveze stečajne mase.

1:Troškovi stečajnog postupka

Troškovi stečajnog postupka obuhvataju sudske troškove, nagradu i naknade stečajnom upravniku i druge izdatke koje zakon kvalifikuje kao troškove postupka.

Bez punog pokrića troškova ne može se preći na naredne korake (obaveze mase i isplatni redovi).

2: Obaveze stečajne mase

Obaveze stečajne mase su, uprošćeno gledano, obaveze koje nastaju nakon otvaranja stečaja (npr. obaveze iz dvostrano-teretnih ugovora čije se ispunjenje traži za stečajnu masu, obaveze prema zaposlenima nastale posle otvaranja stečaja, to su saradnici koji su bili angažovani u stečaju i dr.).

One se namiruju pre isplatnih redova stečajnih poverilaca, jer se smatraju „operativnim“ troškom neohodnim za vođenje i okončanje postupka.

3: Isplatni redovi stečajnih poverilaca

Nakon troškova postupka i obaveza stečajne mase, stečajni poverioci se svrstavaju u isplatne redove. Poverioci nižeg reda mogu se namiriti tek nakon punog namirenja poverilaca višeg isplatnog reda, a poverioci istog reda srazmerno sredstvima koja su namenjena za njihovu isplatu.

Zakon prepoznaje:

- Prvi isplatni red, neisplaćene neto minimalne zarade za poslednjih godinu dana od otvaranja stečaja kao i zakonska zatezna kamata na te iznose, pripadajući doprinosi za minimilane zarade u zadnje dve godine od dana otvaranja stečaja.

- Drugi isplatni red, potraživanja po osnovu javnih prihoda dospelih u poslednja tri meseca pre otvaranja stečaja (uz izuzetak već pomenutih doprinosa).

- Treći isplatni red, potraživanja ostalih stečajnih poverilaca (tipično: dobavljači, neobezbeđeni bankarski krediti, itd.).

- Četvrti isplatni red, ovde spadaju potraživanja nastala u poslednje dve godine pre otvaranja stečaja po osnovu zajmova datih od strane povezanih lica (vlasnici, direktori), osim onih koji se profesionalno bave kreditiranjem. (Cilj je sprečiti da vlasnici “isisavaju” novac kroz pozajmice osnivača pre nego što namire stvarne poverioce.)

Razlučni i založni poverioci: Zašto se namiruju mimo isplatnih redova

Razlučni poverilac se prvenstveno namiruje iz vrednosti opterećene imovine (npr. hipoteka na nepokretnosti, zaloga na opremi, zaloga na potraživanjima). Založni poverioci imaju specifičan položaj: po zakonu nisu stečajni poverioci, ali u stečaju stiču svojstvo stranke radi zaštite založnog prava.

Ključno pravilo kod prodaje opterećene imovine je ovo: iz ostvarene cene se najpre namiruju troškovi prodaje i drugi neophodni troškovi (procena, oglašavanje, zakonske obaveze itd. – uključujući i nagradu stečajnog upravnika u delu koji se odnosi na tu prodaju), a tek potom razlučni i založni poverioci prema svom prioritetu.

Ako posle namirenja razlučnih poverilaca preostanu sredstva, taj preostali iznos ulazi u stečajnu masu i dalje se deli u skladu sa pravilima o deobi (isplatnim redovima).

Kamata u stečaju i “retka zona”: kada se kamata isplaćuje i za vreme trajanja stečajnog postupka

Kod neobezbeđenih potraživanja, obračun ugovorene i zatezne kamate se uobičajeno „seče“ danom otvaranja stečaja (u smislu obračuna za deobu). Međutim, zakon predviđa situaciju kada se nakon izmirenja svih potraživanja pokaže da postoji višak sredstava.

Tada sud, posebnim zaključkom, može odobriti obračun i isplatu kamata za period trajanja stečaja, uz jasno određen datum do kog se kamata računa.

U tu logiku može ući i deo kamate obezbeđenih poverilaca koji nije namiren iz same vrednosti obezbeđenja, ali tek nakon što je nesumnjivo da svi poverioci mogu biti namireni u celosti.

Šta se dešava kada ostane višak novca (višak deobne mase)

Višak deobne mase je situacija kada su, pre završne deobe ili u završnoj deobi, u punom iznosu namirena potraživanja poverilaca u celosti sa pripadajućom kamatom, a u masi i dalje ostanu novčana sredstva ili čak neunovčena imovina.

U tom slučaju, stečajni upravnik je dužan da taj višak (kao i eventualnu neunovčenu imovinu) raspodeli članovima privrednog društva, a rešenjem o završnoj deobi sud nalaže brisanje tereta na imovini koja se raspodeljuje vlasnicima.

Članovi društva mogu se pismeno odreći prava na raspodelu neunovčene imovine u roku koji zakon predviđa nakon objave nacrta završne deobe.

Posebna pravila: društveni kapital i zadruge

Postoje dve situacije kada višak ne ide „klasično“ vlasnicima:

- Društveni kapital – deo viška koji je srazmeran učešću društvenog kapitala u ukupnom kapitalu uplaćuje se u budžet Republike Srbije.

- Zadruge – deo viška koji odgovara učešću zadružne svojine/kaptiala prenosi se nadležnom zadružnom savezu i koristi se za razvoj zadrugarstva .

Praktična check-lista: kako da poverilac proveri gde je u stvarnom”redu”

- Da li je vaše potraživanje uopšte stečajno potraživanje (ili ste razlučni/založni/izlučni poverilac)?

- Da li postoje troškovi postupka i obaveze stečajne mase koje „jedu“ raspoloživa sredstva pre isplatnih redova?

- U kom isplatnom redu ste razvrstani i da li je viši red u potpunosti namiren?

- Ako ste razlučni/založni poverilac: da li je predmet obezbeđenja prodat i da li su pravilno odbijeni troškovi prodaje pre vaše isplate?

- Ako se pominje kamata za vreme trajanja stečaja: postoji li sudski zaključak koji odobrava obračun i definiše datum do kog se kamata računa?

Ako ste poverilac (banka, dobavljač, zaposleni) i želite da proverite da li je vaš položaj pravilno razvrstan, ili sumnjate da je u deobi pogrešno tretirano obezbeđenje, kamata ili višak deobne mase, u praksi je najjeftinija greška ona koja se spreči pre nego što odluka postane pravnosnažna.

Napomena: Ovaj tekst pruža opšte informacije i ne predstavlja pravni savet. Ako želite procenu vašeg konkretnog slučaja (prijava potraživanja, razvrstavanje u isplatni red, obračun kamata, prigovor na deobu, ili pitanja razlučnih/založnih prava), stojimo na raspolaganju

Sadržaj je informativnog karaktera i ne predstavlja pravni savet. Za procenu konkretne situacije zakažite konsultacije.

Autor

Predrag Stojković

Licencirani stečajni upravnik sa preko 20 godina prakse u stečaju, reorganizaciji i zaštiti vlasnika.

Povezani članci

Vanknjižni lokal u stečaju: kako preuzeti imovinu kada treće lice odbija da izađe

Šta može da uradi stečajni upravnik kada stečajni dužnik ima lokal u vanknjižnom vlasništvu, a treće lice ga koristi bez ugovora i odbija da izađe? U tekstu objašnjavam praktičan postupak, značaj člana 105. Zakona o stečaju i zašto je važno rešiti državinu pre prodaje imovine.

Kako tretirati poreski dug u planu reorganizacije: isplatni redovi, kamata i grejs period od 24 meseca

Poreska uprava je često najveći poverilac u planu a najređe onaj o kome se na vreme razmišlja. Šta zakon zaista dozvoljava da se sa poreskim dugom uradi kroz UPPR i plan reorganizacije.

Otvaranje stečaja i akcije: tri stvari koje se menjaju prvog dana

Šta se dešava sa akcijama kada se otvori stečaj? Akcionari gube upravljanje, ali ne i vlasništvo. Saznajte šta vas očekuje.

Imate sličan problem u svojoj firmi?

Pošaljite kratak opis situacije i dobićete procenu mogućnosti, bez obaveze.

Zatražite analizu slučaja